ついに撤退!?業績不振のC店。

2016/06/20

業績不振のC店。今月も赤字でした。

店長の塩田さんも一生懸命やっていますが、なかなか業績は改善しません。

撤退するかどうかの基準は?

店舗が赤字続きで、黒字にならないから撤退する、という判断はなかなかできないものです。しかし、複数の飲食店を経営するならば、避けては通れない道です。最初からすべての店舗で成功する、というのは、まず無理です。

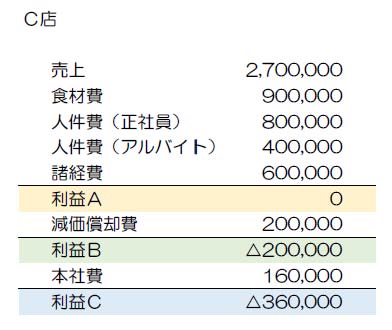

それでは、具体的な撤退の判断は、会計的にはどのように行っていけばよいのでしょうか?ちょっとC店の利益を見てみましょう。

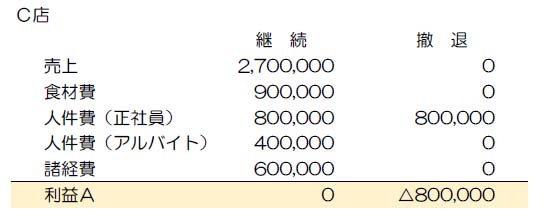

※諸経費には減価償却費を含まない。

「利益A」「利益B」「利益C」と3つの利益があるのに気付かれたでしょうか。「利益」といっても、店舗を評価するうえでは3つの「利益」があるのです。

では、どの利益が赤字になったら撤退すべきなのでしょうか?

基本的には利益Aが赤字になれば、撤退を検討すべきです。

利益Aは、現金収支のみを考慮した利益です。売上による収入、食材費支出や人件費支出、経費支出など、実際の現金の収支を集計した結果、利益Aが算出されます。現金収支ベースで見たときに赤字ならば、その店舗から撤退することで、会社の収支は改善します。

では、利益Aから減価償却費を引いた利益Bにはどういう意味があるのでしょうか?

減価償却費とは、その店舗に行った過去の設備投資費用を、期間按分したものです。なので、実際の現金支出は、過去に設備投資を行った時点で終了しており、現時点での現金支出はありません。この減価償却費を引いた利益Bが黒字ならば、過去に設備投資に使った資金を回収できている、ということを意味します。

では、利益Bから本社費を引いた利益Cにはどういう意味があるのでしょうか?

以前、このコラムでも触れたように、会社を経営していくためには、個々の飲食店を管理する全社的な費用が発生します( 店舗別損益計算~共通費、本社費の取扱いは?~ 参照)。この全社的な費用を引いた利益Cが黒字ならば、会社全体の利益が黒字になることに貢献している、ということを意味します。各店舗の利益Cを合計して、黒字ならば、やっと会社全体としても黒字になります。

撤退しても発生するコスト

C店の利益はどうでしょうか。

店舗から撤退しても、発生してしまうコストがあります。正社員の人件費です。C店から撤退するとしても、経営者としては、なかなか正社員をリストラすることができません。

利益Aについて、店舗を継続したときと撤退したときとで比較してみましょう。

このように店舗を継続すれば利益Aはゼロですが、撤退したにも関わらず正社員を雇用し続ければ△800,000円で赤字です。撤退した方が、現金収支は悪化します。

このような場合、この正社員を他の店舗に異動させ、その店舗のアルバイトを減らすことで正社員の人件費800,000円を吸収することを検討します。

ですが、ヨシコ・キッチンのように、「居酒屋」「焼肉」「レストラン」など異なる業態間での正社員の異動は、正社員が異なる業態に適応することができるか、難しい場合もあります。例えばレストランで、自分なりのスタイルにこだわりのある正社員が居酒屋に異動しても、居酒屋のやり方に合わせられないことがあります。特に年配でキャリアのある正社員にその傾向が強いです。

これが多業態で複数店舗を経営することの弱点といえるでしょう。

さあヨシコ社長、C店から撤退するのでしょうか!? 次回は7月20日頃のアップ予定です。

![]()